医疗技术咨询:

0551-6389-2569

0551-6389-2569

电子皮肤是指一种模拟人类皮肤功能的柔性电子器件,能够感知压力、温度、湿度等环境变化,并将这些信息转化为电信号。它通常由柔性基底材料和各种传感器组成,具有高灵敏度和快速响应的特点。电子皮肤广泛应用于医疗健康监测、人机交互、机器人等领域,为人们提供更加智能和便捷的生活体验。随着技术的不断进步,电子皮肤的应用前景越来越广阔,成为未来智能穿戴设备的重要组成部分。

按照转换信号原理的不同,目前厂商电子皮肤主要采用的技术路线包括电阻式、电容式、压电式等。技术路径来看,目前压阻式较为主流。此外,光电式和电磁式技术相对较为新型,或存在进一步发展的潜力。

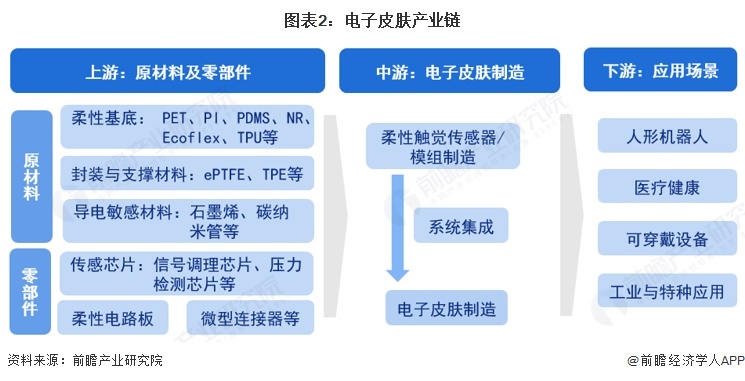

电子皮肤产业链分为上中下游三个环节。上游为原材料及零部件,原材料涵盖柔性基底、封装与支撑材料、导电敏感材料等,零部件包括传感芯片、柔性电路板、微型连接器等,为电子皮肤提供基础材料与核心组件。中游是电子皮肤制造,主要进行柔性触觉传感器与模组的生产,并完成系统集成,形成完整的电子皮肤产品。下游为应用场景,主要包括人形机器人、医疗健康、可穿戴设备及工业与特种应用等领域,是电子皮肤价值落地的核心载体,各环节协同推动技术迭代与市场拓展。

从产业链全景来看,电子皮肤产业全景清晰呈现为上中下游协同格局。上游由瑞华泰泛亚微透等企业提供PI薄膜、ePTFE等原材料,芯海科技弘信电子供应传感芯片与柔性电路板等核心零部件。中游以福莱新材汉威科技等为代表,专注电子皮肤产品制造。下游则面向人形机器人、医疗健康、可穿戴设备等场景,由宇树科技、九安医疗、京东方等企业采购应用,共同推动产业发展。

中国电子皮肤行业发展历程可划分为技术萌芽期、产业起步期和快速发展期三个阶段。2000年代以前,国外科研机构率先开展电子皮肤基础研究,国内尚处理论探索阶段。2010年至2020年,随着柔性电子技术和纳米材料突破,国内科研院所和企业开始跟进,苏州能斯达等企业成立,进入初步应用阶段。2021年至今,受益于《十四五智能制造发展规划》将电子皮肤纳入关键技术攻关清单、人形机器人产业化加速,行业迎来快速发展期,汉威科技、福莱新材等企业实现批量供货。

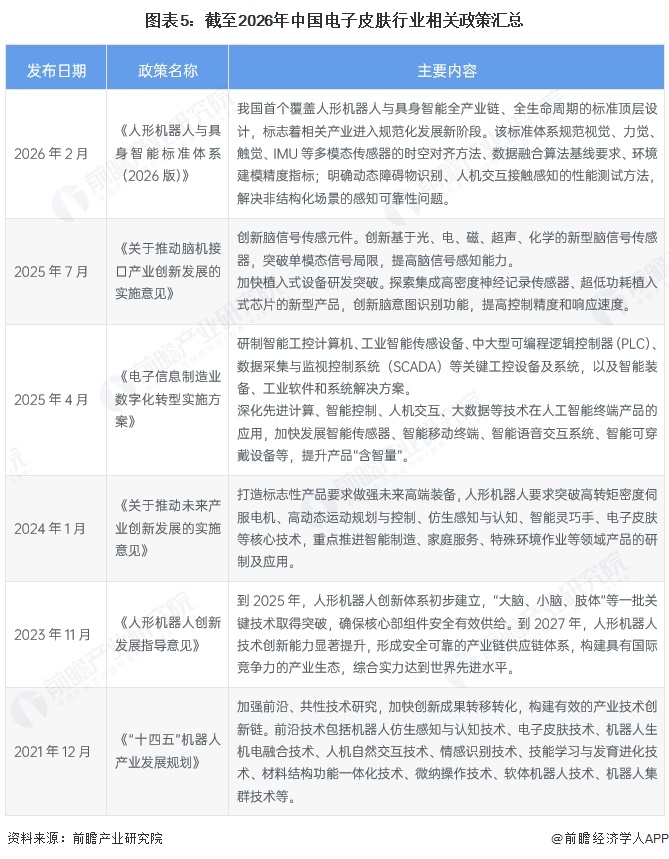

我国自“十四五”以来,围绕智能制造、机器人、未来产业等领域,持续出台政策将电子皮肤及柔性触觉传感纳入核心技术突破方向。在人形机器人相关政策中,明确要求突破电子皮肤、仿生感知等关键技术,规范多模态传感与交互标准,推动其在制造、民生、特种场景的示范应用;同时在数字经济、能源电子等政策中,强调发展高端柔性传感器,构建产业创新生态,为电子皮肤产业提供了顶层设计与应用牵引,助力技术迭代与规模化落地。

根据Grand View Research统计,中国电子皮肤市场规模自2018年起保持稳健增长,2024年已达3.869亿美元,约合人民币27.6亿元,初步核算2025年将进一步攀升至约34.3亿元。在智能穿戴、医疗健康等下游需求驱动下,市场增速逐步加快,展现出良好的发展潜力与广阔的应用前景。

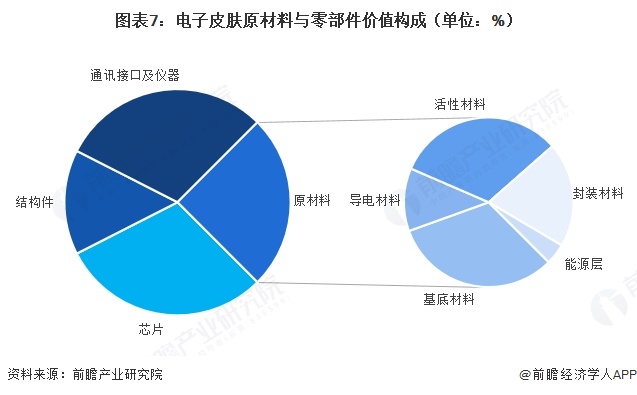

电子皮肤上游原材料包括基底材料、导电材料、活性材料和封装材料等,零部件主要包括前端采集芯片、结构件和其他部分。其中前端采集材料占电子皮肤产品总成本的20%-30%,芯片占约30%,结构件占15%-20%,剩下的20%-35%包括通讯接口、仪器及其他部分。

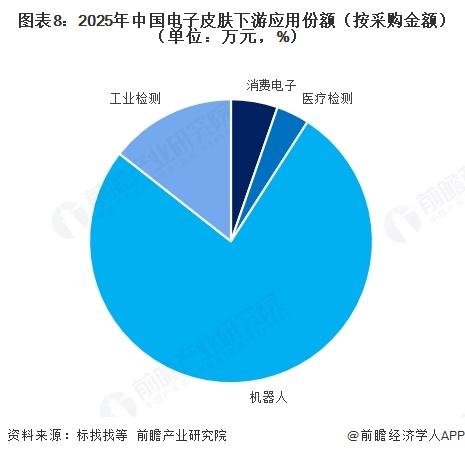

在2025年中国电子皮肤下游应用占比中,机器人及灵巧手采购需求最大,累计采购金额132.4万元,占比电子皮肤总需求的76.5%;其次是工业检测领域,对柔性触觉传感器仍有一定的需求;消费电子和医疗检测领域占比分别为5.32%和3.76%。

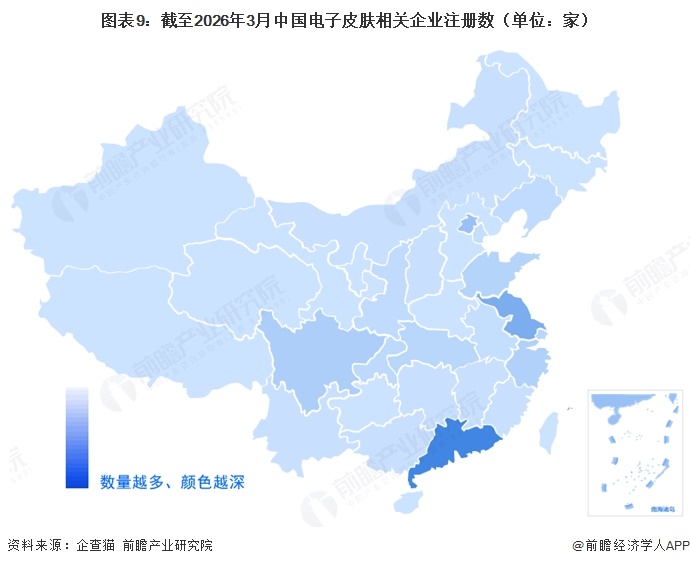

根据中国企业大数据平台企查猫的数据,截至2026年3月11日,中国电子皮肤行业注册企业数量的区域分布如下所示。其中,广东省内拥有的电子皮肤行业企业数量最多,有36家企业布局;其次是江苏省,超20家企业布局;此外,北京市、四川省、浙江省、山东省等区域也有一定数量的电子皮肤企业分布。

在2025年11月由深圳市艾邦智造、FAIR plus机器人全产业链接会及苏州市机器人产业协会联合主办的电子皮肤产业应用发展论坛上,正式发布了人形机器人电子皮肤企业20强榜单。入选企业覆盖了从上游材料、中游传感器制造到下游应用的全产业链环节,包括汉威科技、福莱新材、他山科技、帕西尼感知等领军企业,充分展现了我国电子皮肤产业多元化技术路线并行、产业链协同发展的良好态势。

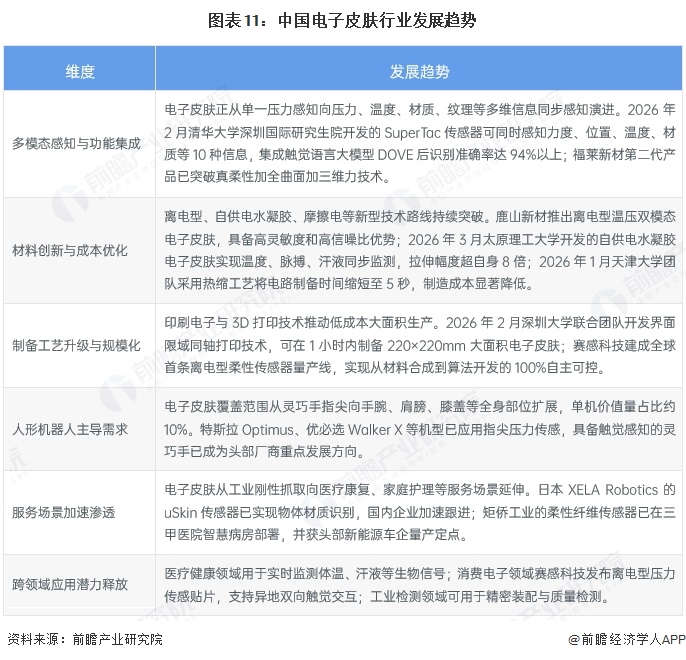

中国电子皮肤产业未来发展趋势呈现技术突破与应用拓展双轮驱动格局。技术层面正向多模态感知与多功能集成演进,通过融合压力、温度、材质等感知维度提升机器人环境适应能力;同时材料创新与制备工艺升级推动成本优化与规模化量产能力建设。应用层面,人形机器人作为核心驱动力,电子皮肤覆盖范围从指尖向全身扩展,同时在医疗康复、消费电子等领域加速渗透,预计未来2-3年内具备触觉感知的机器人将在试点和高端应用场景中落地。

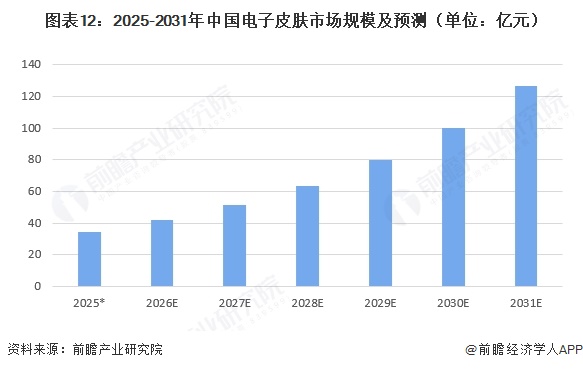

中国电子皮肤产业未来发展趋势呈现技术突破与应用拓展双轮驱动格局,多模态感知、材料创新与工艺升级推动产品性能提升与成本优化,人形机器人主导需求同时医疗康复、消费电子等领域加速渗透。在多领域需求驱动下,中国电子皮肤市场未来将保持高速增长态势,2031年市场规模将达到126.4亿元,2025年至2031年间年均复合增长率超过24%,展现出强劲的发展潜力。

更多本行业研究分析详见前瞻产业研究院《全球及中国电子皮肤(柔性触觉传感器)行业发展前景展望与投资机遇分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【全网最全】2026年中国电子皮肤行业上市公司全方位开云智能科技对比(附业务布局汇总、业绩对比、业务规划等)

重磅!2026年中国及31省市电子皮肤行业政策汇总及解读(全)“政策赋能电子皮肤加速产业化”

预见2025:《2025年中国新能源客车行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2024:《2024年中国大气污染防治设备行业全景图谱》(附市场现状、竞争格局和发展趋势等)

鹭岛启航 智汇湾区!厦门临空经济片区“人工智能+”投资机遇分享会在深圳成功举行

Copyright © 2025 开云智能科技中国股份有限公司 版权所有 备案号:晋ICP备2023022755号-1